109.08.18 更新

首先,請記得想要拉高失能一次金的保障就不能只靠終身險,終身險是以失能扶助金為主的商品,商品的一次金再高也很難規畫足夠。另外,除非你預算無上限,不然定期才是你最佳的好幫手,定期型為拉高保障的主力。(7-8級失能額度評估)

目前定期型商品

🌻失能一次金

友邦 十一助行失能照顧保險附約 YRDR2

台壽 一年定期失能健康保險附約 BX0

宏泰 祝扶100失能健康保險附約 DCS

🌻失能扶助金

台壽 一年期一至六級失能扶助金健康保險附約 YOA02

宏泰 祝扶180失能照護健康保險附約 DCT

全球 失扶65定期健康保險附約 XDK

相關比較請參考

再來底下終身不還本型商品之保險金大多分為三種類型

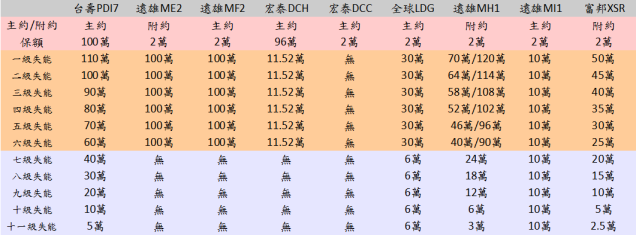

1⃣1-11級失能保險金

2⃣1-6級失能扶助金(每月給付或每年給付)

3⃣1-6級失能復健補償金/復健金/關懷金/一次金

依照各商品或各公司的不同、名稱命名會有些許的不同,不用太在意。反正就是符合哪個失能等級就有相對應的保險金額。

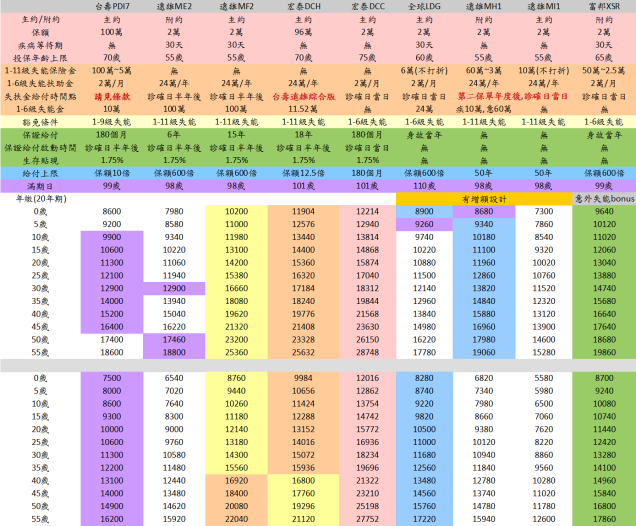

請留意失能扶助金給付的時間點(尤其是台壽PDI7)

為了表格呈現整潔,診確日=診斷確定日

診確日半年後是指「診斷確定日六個月後」才是啟動的時間點

底下比較方式以「1級失能扶助金平均每月領2萬」

詳細內容請依條款說明為主(費率為男上女下)

🌻台壽PDI7給付圖 https://bit.ly/2Z4MRbE

🌻宏泰疾病失能扶助金啟動時間點像台壽,給付方式像遠雄

也就是生效日起六個月內致 1-6 級失能→退還保費並且契約終止

生效日起六個月後致 1-6 級失能(診斷確定)再經六個月仍生存者,給付每年扶助金並且啟動保證給付 18 次。

🌻全球LDG 第一年的失能扶助金之一半拿來當補償金

全球失能險新商品PART1(主約LDG)

全球在比較表中的額度說明

🌻遠雄MH1.MI1兩者

第一保單年度 1-11級失能只理賠表定保費*2

第二保單年度才有其保障內容,另外失能確定後第11~20年仍生存,失能扶助金變為原先的1.25倍。21年仍生存,失能扶助金變為原先的1.5倍。

請參考此篇短文 https://bit.ly/2XJTxgv

🌻富邦在79歲前1-11級意外失能另給付50萬一次金(依失能等級打折)

底下三個皆已停售。

🌻新光在80歲前1-11級意外失能另給付40萬一次金(依失能等級打折)

🌻三商1-11級意外失能另給付60萬一次金(依失能等級打折)

🌻中國在80歲前

↪1-11級意外失能另給付50萬一次金(依失能等級打折)

↪1-6級意外失能另給付2萬/月扶助金,也就是說意外失能共給付4萬/月扶助金。

PS.另外給付至84或85歲比較在這篇文章中 全球失能險新商品PART2

底下這張圖為1-11級失能分別領的保險金,不含1-6級失能扶助金(每月或每年給付),遠雄MH1的1-6級失能左邊為疾病、右邊為意外。

109年4月前的評語,請勿參考,之後在更新。

🎯後評:

ℹ宏泰DCC費率超高,不會是優先選擇,頂多拿來當主約出單。

ℹ若討論保證給付這項功能,在啟動時間點上宏泰DCR較有優勢,但缺點是附約 + 宏泰的主約投保規則,光是主約可能就要付出不少成本。另外,宏泰有不錯的實支HSA、失能扶助金DCT是可以一起規劃(其他商品DCS、FCA、FCB視整體規劃而定)

ℹ台壽與遠雄這兩間的保證給付啟動時間點要留意,尤其是台壽。若很在意就別考慮或是僅用最低保額當主約附加附約商品。而台壽於1081004更新投保規則,這會使終身失能險規劃效益稍差,無法直接用定期失能險附約補強。

ℹ無保證給付的全球、新光、中國、富邦中,綜合費率、主約形式、商品設計等,我應該會考慮全球跟新光這兩間,只以BHA跟LDG來看會選擇BHA。但是考慮到整體層面的話,新光可考慮癌症C2、全球則有實支XHR、失能XDJ.XDK、重大傷病XDC的選擇,就看保戶需要什麼保障而定。

🎯整體來看,各家都有其優缺點,沒辦法有一定的答案。

在此建議用「整體保單規劃」及對於「商品的缺點容忍度」,評斷規劃哪家商品。

另外留意體況,很多家都只收標準體(依各家投保規則而定),少數幾家可收次標準體(如 全球,其他家不清楚)。

舊版本

")

問題2: 台灣人壽合併大都會人壽後 ,大都會人壽的保戶可否要求用大都會人壽保單的主約,加保台灣人壽的附約?

讚讚

這您要問客服或業務才會知道…

讚讚

請問舊版的比較表中有新光 新版沒有新光 是停賣還是?

讚讚

停售了,新光目前沒失能險的樣子。(麻煩看一下置頂說明)

讚讚

請問松鼠大

若本身有全球(原國華,民國90年保的)

AH安家保本終身壽險 20年的主約(今年到期)

若要加失能險和實支實付

是再出一張主約LDG1.5萬+XDK3.5萬+XHR計畫五

還是直接在原壽險AH加上XDK3.5萬+XHR計畫五

哪個好呢?

感謝

讚讚

應該無法於原主約下附加,你可以去問全球人壽客服,那自然選擇只有一個。

讚讚

抱歉另外想請問

全球(原國華)保單除了終身壽險外還有

1.終身癌症險60萬

2.終身重大疾病50萬 (只有7項,包含癌症)

3.安心住院醫療終身日額型

住院1000

燒燙傷&加護病房再加2000

另外還有一張國泰殘廢呵護久久還本型 保額2萬

(已繳六年)

因為原國華那張保單今年會繳最後一次

想重新規劃保單

1.加雙實支

2.補強失能險

3.補強重大疾病

4.加壽險 (房貸1000萬)

規劃如下

finfo.tw/assortments/442a4b47ae45e9ad

1.想請問是否有什麼該注意或修改

2.國泰殘廢呵護久久是否建議減額繳清

謝謝

讚讚

你直接問客服比我快,我覺得是不行附加。

如果沒預算空間,那國泰就是卡最多預算的商品不是嗎?應該怎麼選擇答案也出來了。

目前規劃算很正常,其他部分就是看體況跟業務協助的狀況了。

讚讚